-

Rechercher

-

Avec Google, sur l'ensemble du site:

-

Ou uniquement dans les articles:

-

- Notre section

- Nos comptes rendus

- Nos informations

- Contact, adhésion

- Notre site web

- Notre journal

- Notre agenda

- Administrateur

- Notre flux RSS

- Accueil

- Nos informations: Informations diverses , année 2022

- Article publié le 11/04/2022

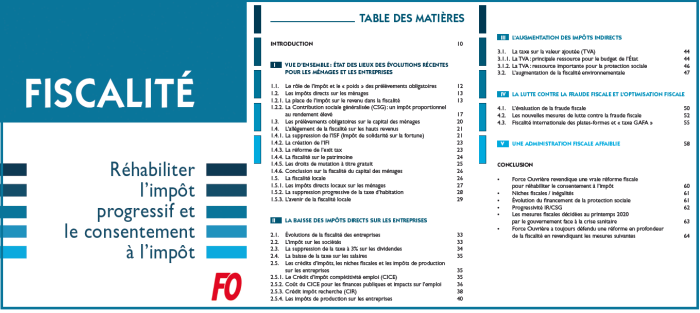

SPÉCIAL IMPÔTS FO 2022

La confédération Force Ouvrière a publié son numéro spécial "Impôts", à télécharger ci-dessous.

Les adhérents FO reçoivent en plus le "Guide de la déclaration des revenus 2021 - édition 2022" édité par Le Particulier.

Pour adhérer à FO , cliquez ici !

- Date limite pour la déclaration internet pour l’Oise : mercredi 8 juin 2022

- Attention, nouvelle date limite pour la déclaration papier [1] : mardi 31 mai 2022 (au lieu du 19 mai, voir le tract FO sur l’obtention de ce report ici)

→ le simulateur 2022 sur les revenus 2021

→ la brochure pratique 2022

Premier abonnement en ligne à la presse d’information politique et générale

Si vous avez souscrit un premier abonnement à un journal ou à une publication périodique d’information politique ou générale en ligne entre le 9 mai 2021 et 31 décembre 2022, vous avez droit à un crédit d’impôt de 30% du prix de l’abonnement par foyer fiscal. Ce premier abonnement, à une publication de périodicité au maximum trimestrielle, doit avoir été souscrit pour pour une durée minimale de 12 mois.

Le montant TTC est à renseigner ligne 7PA de votre déclaration 2042 RICI.

L’organisme de presse auprès duquel est souscrit le premier abonnement à un titre de presse doit vous fournir un reçu comportant toutes les mentions figurant sur le modèle de reçu n°2041-RP (cerfa n°16153*01).

Revalorisation de 10% du barème kilométrique

Chaque année, tous les salariés peuvent déduire leurs frais professionnels. La déduction est soit forfaitaire (déduction de 10 % du montant des traitements et salaires), soit à hauteur du montant réellement exposé (frais réels). Les dépenses relatives aux frais kilométriques sont prises en compte en cas d’option pour la déduction des frais réels. Cette année, le barème sera revalorisé de 10% pour les dépenses engagées en 2021.

Déduction des frais engagés pour télétravailler à domicile en 2021

Les mesures nouvellement prises en 2021 en matière de frais de télétravail à domicile sont reconduites en 2022. Les allocations versées par l’employeur couvrant ces frais de télétravail, sont exonérées d’impôt sur le revenu dans la limite annuelle de 580€. En cas d’option pour les frais réels, les frais professionnels liés au télétravail à domicile peuvent être déduits.

1er cas = vous n’avez pas reçu d’allocation de votre employeur et vous n’optez pas pour les frais réels : vous n’avez rien à porter sur votre déclaration de revenus ;

2ème cas = vous avez perçu une allocation de télétravail de votre employeur et vous optez pour les frais réels [2] : vous devez réintégrer cette allocation dans vos revenus. Vos frais de télétravail sont alors déductibles pour leur montant réel justifié ou dans les limites de 2,50€ par jour, 55€ par mois et 580€ par an (frais de communication supplémentaires, mobilier bureau, matériel informatique et consommables) [3] ;

3ème cas = vous avez perçu une allocation de télétravail de votre employeur et vous n’optez pas pour les frais réels : vos frais professionnels liés au télétravail sont inclus dans la déduction forfaitaire de 10% ; l’allocation reçue de votre employeur est exonérée à hauteur de 580€ par an et n’est pas à déclarer si elle est utilisée conformément à son objet.

Cotisations syndicales (lignes 7AC à 7AG)

Depuis 2012, les cotisations syndicales donnent droit à crédit d’impôt, fixé à 66% du total des cotisations versées, plafonné à 1% du revenu brut imposable de l’adhérent (dans la catégorie des salaires, pensions et rentes à titre gratuit) [4].

Peuvent en bénéficier l’ensemble des salariés du secteur privé et du secteur public (fonctionnaires) et les retraités qui adhèrent ou continuent d’adhérer à un syndicat représentatif de salariés ou de fonctionnaires.

Attention, si vous pratiquez la déduction des frais réels de vos salaires, vous devez inclure les cotisations syndicales 2021 dans les frais, vous ne pouvez pas bénéficier du crédit d’impôt dans ce cas.

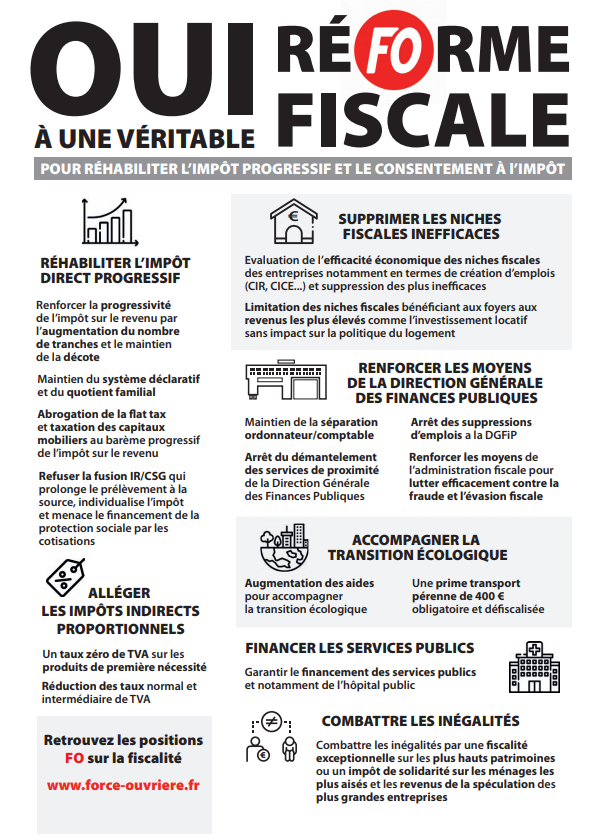

Pour FO , la réforme du Prélèvement A la Source (PAS) c’est à la fois :

- une erreur car il génère des risques importants (et inédits !) sur les recettes fiscales,

- un gâchis car la qualité et l’efficacité du système existant sont reconnues,

- un danger car c’est un préalable flagrant à la fusion avec la CSG, à rebours d’une meilleure progressivité de l’impôt.

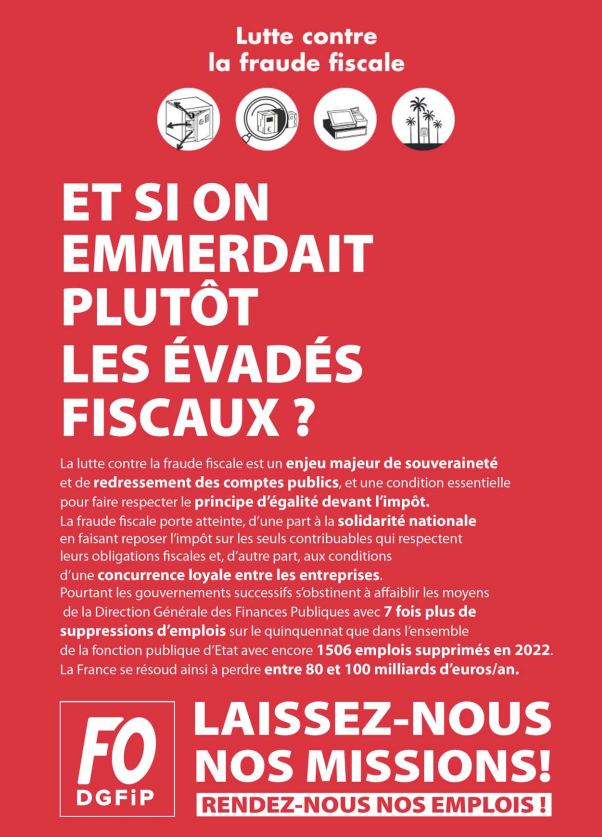

Force Ouvrière poursuit sa mission de réhabilitation de l’impôt et de la dépense publique, source de justice sociale et d’efficacité économique. Alors qu’ils sont sans cesse dénigrés et vilipendés, les missions et les services publics sont en effet un pilier fondateur de notre cohésion sociale et de notre pacte républicain mais également un soutien majeur à l’activité économique et à l’emploi.

FO rappelle le rôle constitutionnel redistributif de l’impôt, correcteur des inégalités et producteur de recettes pour l’intervention publique.

FO est attaché à un impôt progressif, distributif et républicain.

Notes :

[1] Depuis le 1er janvier 2020, si votre foyer est équipé d’un accès internet vous devez effectuer une déclaration en ligne quel que soit le montant de leur revenus perçus en 2021 (amende de 15 euros prévue par déclaration non déposée). Toutefois, pour certains contribuables qui estiment ne pas être en mesure d’utiliser le service en ligne (personnes âgées, handicapées ou dépendantes, zones blanches, primo-déclarants) une déclaration papier est toujours possible en 2022.

[2] NB : pour déduire les frais réels au-delà de 40 kilomètres, il faut toujours justifier de contraintes familiales ou sociales ou spécifiques à l’emploi, télétravail ou pas.

[3] Lorsque le salarié opte pour la déduction des frais réels et justifiés, les frais liés au télétravail à domicile peuvent être déduits forfaitairement à hauteur des montants retenus pour l’exonération de l’allocation forfaitaire (2,50€ par jour, 55€ par mois et 580€ par an). Toutefois, les frais réels peuvent être déduits pour leur montant exact si cela est plus favorable.

[4] Exemple : si votre salaire 2021 est de 20.000 €, vos cotisations syndicales sont retenues dans la limite maximale de 200€ = 20.000€ x 1% et vous pouvez bénéficier d’un crédit d’impôt maximal de 200€ x 66% = 132€.

Documents joints

-

Tract FO report (PDF - 391 kio)

- Revalorisation du forfait télétravail (le 28/11/2022)

- Mutations locales au 1er janvier 2023 (le 03/10/2022)

- Télétravail : FO en première ligne pour obtenir des améliorations (le 18/07/2022)

- Canicule - été 2022 (le 13/07/2022)

- Evolution des consignes sanitaires COVID (le 06/07/2022)

- Mutations locales 2022 (le 09/05/2022)

- Spécial FICHE DE PAYE (le 25/03/2022)

- Allègements sanitaires à partir du 14 mars 2022 (le 16/03/2022)